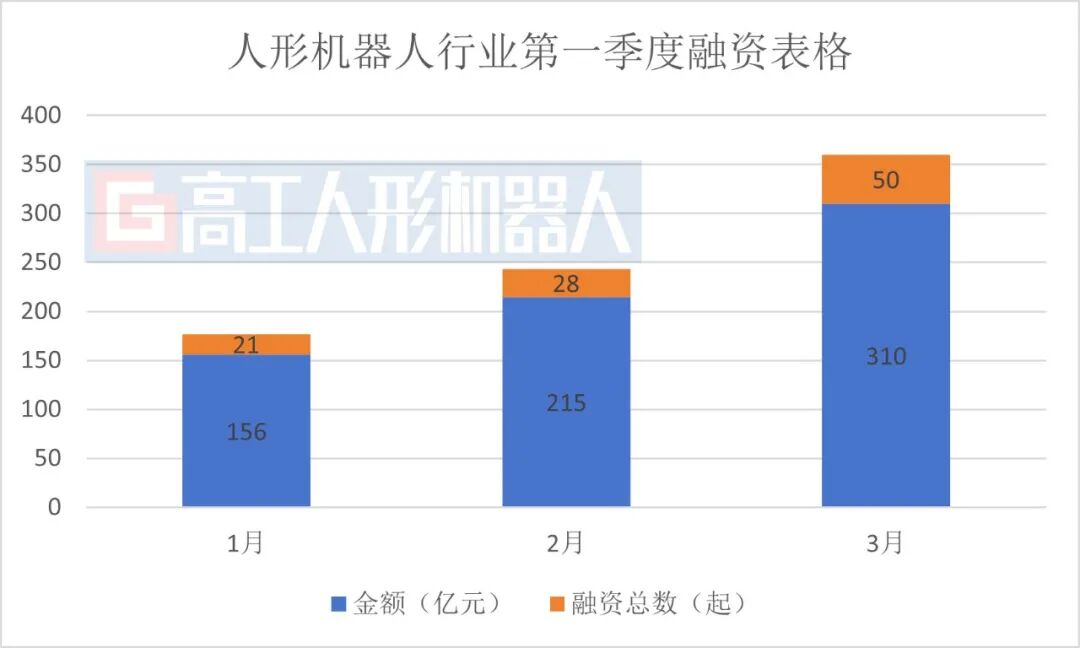

2026年,人形机器人行业在资本市场的热度有目共睹,仅第一季度,全行业累计融资额就达到681亿元,已超过2025年全年的总和。

比第一季度高歌猛进的势头,4月的人形机器人行业似乎出现降温迹象。

据高工人形机器人不完全统计,4月截至29日,人形机器人行业共发生42起融资事件,累计金额达208亿人民币,同比增长363.77%,环比下滑32.90%,本月融资事件均发生于国内。

值得注意的是,本月一级市场资金一改此前投资分散的局面,共有22家本体企业完成融资,重新流向本体环节。

其中,若伴科技、深朴智能、自变量、欧拉万象、破壳机器人这5家企业明确聚焦家庭场景;

在单轮融资为10亿级的企业中,星海图、千寻智能、众擎机器人、它石智航、加速进化、自变量、普渡机器人、星动纪元、无界动力,9家悉数拥有本体产品。

除此之外,斜跃智能、章鱼动力、德塔智能、破壳机器人这4家企业成立于2026年,在4月完成了首轮融资。

家庭机器人赛道竞速升级

除了老生常谈的工业和商业服务场景,人形机器人行业布局家庭场景的节奏,比想象中的要早。

一直以来,人形机器人的稳定性、安全性,以及大模型方面的问题,业内早已形成共识,要想真正走进家庭场景,注定需要漫长的积累,绝非短短一两年就能达成的。

据高工人形机器人此前调研显示,针对“人形机器人真正进入家庭仍需多少年”这一问题,仅10%选择“1-2年”,27.5%选择了“3-4年”,33.75%选择“5-6年”,剩下的27.5%直接认为进入家庭在目前是一件“不可能”的事情。

自变量CEO王潜坦言,机器人在工厂和在家里完全是两件事,工厂里一个动作重复一万次,每次都一样,家庭里每个动作做一次,每次都不一样。

为什么,部分本体企业还是坚定地选择这个短期内难以变现的赛道?

家庭场景的数据采集越早启动越好。

这打破了早期人形机器人行业的惯性思维,不再沿袭“先在稳定、规律的实验室场景中充分训练,再逐步过渡到真实环境”的路子,大胆地让机器人早早进入家庭,直面杂乱光线、软硬不一的地面、随时移动的家具和模糊多变的指令。

第一批进入家庭场景的人形机器人的共同点是“不完美”,需要人类的迁就和配合。

以1X在去年10月28日推出的人形机器人NEO为例,NEO可完成的任务仅为处理叠衣服、整理架子、空间等简单任务,对于尚未掌握的任务,1X直言需要通过遥操作学习完成。

类似的,自变量计划在5月25日,将新一代机器人送进首批真实家庭,并长期运行。

这种“把复杂还给成长”的做法,看似冒险,实则让机器人从第一天起就在真实生活里积累经验,用海量、高噪、非结构化的数据倒逼感知、决策与执行的快速成熟。

人形机器人进入真实家庭,除了直接部署真机进行数据采集,借助便携式数采设备也是一种打“前站”的有效手段。

4月10日完成融资的深朴智能,虽同样聚焦于家庭机器人,但其机器人目前处于工程验证阶段,计划2026年Q2进入重点客户场景开展POC验证,2027年推出海外版本以及面向康养及家庭种子客户的试用版本。

在此之前,该公司通过纯视觉UMI+Ego数据采集系统,进行早期的数据积累。

4月29日完成融资的破壳机器人,也明确了家庭机器人的方向,在数据与硬件层面,公司目前正通过UMI、外骨骼和第一人称视角3层方案采集数据,同时,为数据采集量身定制的手套硬件已迭代5、6个版本。

在海外,采用类似路径的是Sunday Robotics,其发布了一双“技能捕捉手套”,目前已有超过2000名普通用户戴着它捕捉日常家务动作,累计贡献了近1000万条真实操作数据。

上述两种做法背后折射出的,是不同家庭机器人公司对数据获取技术路线的鲜明分野。

与其说各家是在“早早地进入家庭”,不如说是在“早早地抢占家庭场景数据”,殊途同归,瞄准的都是那个尚未被开采的数据金矿。

人形独角兽企业名单刷新

得益于资本对人形机器人本体企业的再度垂青,4月,一批新晋独角兽企业密集浮出水面,与此同时,部分企业已经完成股份制改造,开始主动向二级市场靠拢。

据高工人形机器人不完全统计,截至目前,共有9家人形机器人本体企业投后估值达100亿人民币,分别是千寻智能、星动纪元、星海图、银河通用、宇树、智平方、智元、众擎机器人、自变量。(按拼音排序)

曾经对估值避而不谈的企业,到了今年为何一改低调,开始争先恐后地将身价公之于众?

2025年,人形机器人行业仍处于技术收敛与场景验证的深水期,各家重心在打磨硬件、攻克运动控制和泛化能力,各类场景的落地情况径尚不明朗,彼时企业既缺乏足够的落地数据来支撑高估值叙事,也担心估值过早曝光会招致泡沫质疑,因此普遍低调,鲜少主动宣扬身价。

今年局面骤变,一方面,人形机器人量产提上日程,不管是落地工业场景,还是进入家庭场景进行数据采集,企业急需用不断推高的估值来匹配这场资源竞赛的烈度,为大规模融资铺路;

另一方面,百亿估值企业批量涌现,业内有多达11家公司完成股改、开始向二级市场靠拢,上市预期迫使它们主动确立公开市场的估值锚点,密集披露融资动向,以此向投资人、人才和产业链上下游宣告赛道位次。

从“低调蓄势”到“主动亮价”,背后本质是技术储备期的告一段落,估值不仅仅是身价标签,变成抢占行业话语权和定义权的手段之一。

这也意味着,人形行业正在从理想国,走进商业的角斗场。

于人形企业而言,懂商业,不仅意味着控制成本、实现量产,甚至是拥有稳定的供应链体系。

也意味着要读懂资本的预期,在合适的窗口期完成融资、组织升级与上市筹备,不让技术领先沦为资金链断裂的牺牲品。

写在最后

作为2026年第二季度的开篇,4月,资本市场对人形机器人行业的热情确实出现了些许收敛,资金不再像年初时涌入。

这并不代表着行业本身有所停步。

相反,若将视线从融资数字上移开,会发现那些真正重要的进展正在推进中,对家庭场景的大胆尝试、空白场景数据的挖掘、对商业化进程按部就班的推进。

这些举措正在把人形机器人从轻飘飘的概念,变成必须为投资方、对用户、对行业负责的承诺或责任。